Lånforum.se rekommenderar

1. Zmarta - Forumets favorit2. Lendo - Ett bra alternativ

3. Creditstar - Ingen UC, nytt erbjudande

4. Klaralån - Lån utan UC

5. Brixo Privatlån - Ingen UC

6. Loanstep - Ingen UC, nytt erbjudande

7. Tomly - Lån utan UC

8. Kredio - Lån utan UC

9. Flexkontot - Swish, ingen UC

10. Ferratum - Lån utan UC

11. Brixo - Swish-utbetalning & Ingen UC

Du använder en föråldrig webbläsare. Det får inte visa dessa eller andra webbplatser korrekt.

Du bör uppgradera eller använda en alternativ webbläsare .

Du bör uppgradera eller använda en alternativ webbläsare .

Beslut: Räntetaket sänks från 40 till 20 procentenheter över referensräntan

- Trådstartare Lånforum.se

- Start datum

- Blev medlem

- 15 November 2018

- Meddelanden

- 297

- Mottagna reaktioner

- 74

- Poäng

- 227

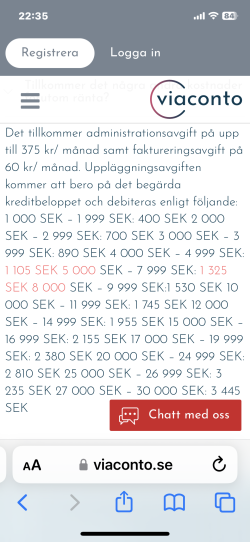

Nä detta är avgifter utöver räntan så dyrt blir det.

Ränta + Administrationsavgift på 375/månad + Aviavgift på 99/månad + Dyr uttagsavgift

Hoppas att de blir utan kunder.

Har 3000 kr kvar (av 50 000) som kommer lösas snart sedan blir det byebye så skönt!

Ränta + Administrationsavgift på 375/månad + Aviavgift på 99/månad + Dyr uttagsavgift

Hoppas att de blir utan kunder.

Har 3000 kr kvar (av 50 000) som kommer lösas snart sedan blir det byebye så skönt!

Lock

V.I.P & LF entusiast

Poäng: 1 207

Årets medlem

En av våra mest hjälpsamma

En av våra mest kunniga

- Blev medlem

- 10 September 2024

- Meddelanden

- 3 253

- Mottagna reaktioner

- 1 620

- Poäng

- 1 207

Sjukt. Lagstiftningen får ju ingen verkan alls om detta är godkänt. Lär ju bara sluta med att avgifterna justeras löpande istället…

- Blev medlem

- 9 Mars 2009

- Meddelanden

- 2 075

- Mottagna reaktioner

- 2 320

- Poäng

- 1 497

Vad jag förstått så går det inte bara att höja avgifterna, men vad vet jag... Tiden får nog utvisa det. Bad chatgpt gör en sammanfattning av stycket om kostnadstak från PDFerna i första inlägget.Vad är överhuvudtaget poängen med den här lagstiftningen om bolagen bara sänker räntan och istället adderar avgifter?

Helt klart möjligt att flera bolag med kontokrediter lägger ner 1 mars. Privatlån på 1-5 år löptid är en helt annan produkt...

edit: Kryphålet här är kanske "Kontokrediter kopplade till kreditköp". Den där grejen med att köpa produkter på kredit och sälja på Blocket kommer nog få ett uppsving tyvärr...

Den nya lagen i Sverige om maxränta på 20 % omfattar också regler kring avgifter för att säkerställa att kreditgivare inte kan kringgå räntetaket genom att höja avgifter. Här är de viktigaste punkterna från regeringens förslag:

1. Räntetaket och kostnadstaket:

- Räntetak: Gäller alla krediter enligt konsumentkreditlagen, förutom bostadskrediter.

- Kostnadstak: Kreditens totala kostnader (ränta, avgifter och inkassokostnader) får inte överstiga kreditbeloppet. För kontokrediter gäller detta per enskilt utnyttjande av krediten.

2. Utvidgning av kostnadstaket:

- Kostnadstaket utvidgas till att omfatta fler typer av krediter, dock med undantag för:

- Bostadskrediter.

- Kontokrediter kopplade till kreditköp.

- Krediter där beloppet är mindre än 2 % av prisbasbeloppet.

3. Särskilt kostnadstak för uppläggningsavgifter:

- Uppläggningsavgifter får maximalt uppgå till 1 % av prisbasbeloppet (2024 är prisbasbeloppet 57 300 kr, vilket ger ett maxbelopp på 573 kr för uppläggningsavgifter).

- Detta syftar till att skydda konsumenter från överdrivna avgifter, särskilt för små krediter med kort löptid.

4. Förbud mot extra avgifter vid betalningsdröjsmål:

- Kreditgivare får inte ta ut andra typer av avgifter än dröjsmålsränta om en konsument missar betalningar, för att förhindra att räntetaket kringgås.

Sammanfattning:

Den nya lagen skärper reglerna för både räntor och avgifter för att säkerställa ett bättre konsumentskydd. Kostnadstaket kompletterar räntetaket och minimerar risken för dolda avgifter, medan det särskilda taket för uppläggningsavgifter adresserar överdrivna avgifter på små, kortfristiga lån.

Det här tillägget i betänkandet understryker vikten av att undvika kryphål i regleringen för att skydda konsumenterna. Här är en sammanfattning av huvudpunkterna:

1. Utvidgat tillämpningsområde för kostnadstaket:

- Kontokrediter inkluderas: Regeringen och utskottet är överens om att även kontokrediter ska omfattas av kostnadstaket, med undantag för vissa specifika situationer (t.ex. kontokrediter kopplade till kreditköp).

- Detta förhindrar att kreditgivare omvandlar lån till kreditutrymmen för att kringgå reglerna, vilket skulle kunna urholka syftet med kostnadstaket.

2. Hantera tillämpningssvårigheter:

- Eventuella utmaningar som uppstår vid tillämpningen av kostnadstaket ska lösas med stöd av tidigare vägledande uttalanden från lagstiftaren.

- Detta innebär att lagstiftarens intentioner, såsom att skydda konsumenter från oöverkomliga kostnader, ska vara styrande i rättstillämpningen.

3. Motivering:

- Både regeringen och utskottet betonar att inkluderingen av kontokrediter är nödvändig för att upprätthålla det konsumentskydd som lagen syftar till att ge.

- Undantag för kontokrediter skulle kunna skapa en situation där kreditgivare byter format på sina produkter utan att ändra deras faktiska innebörd, vilket skulle riskera att reglerna blir ineffektiva.

Sammanfattning:

Den här delen av betänkandet betonar att inkluderingen av kontokrediter i kostnadstaket är avgörande för att undvika kryphål och säkerställa att lagen fungerar som avsett. Det understryks också att tidigare vägledande uttalanden ska användas för att hantera eventuella tillämpningsproblem. Tillsammans stärker detta skyddet för konsumenter mot riskerna med dyra krediter.

- Blev medlem

- 14 Augusti 2024

- Meddelanden

- 187

- Mottagna reaktioner

- 121

- Poäng

- 297

Skall bli intressant att se hur effekten blir över tid. Förhoppningsvis försvinner dom värsta dräggen till utsugande låneföretag från marknaden.

Vi får väl hoppas att åtgärderna snabbt minskar antalet personer som fastnar i skuldfällan med allt vad det innebär av oro och ångest, allt går ju tyvärr inte att lagstifta bort.

Vi får väl hoppas att åtgärderna snabbt minskar antalet personer som fastnar i skuldfällan med allt vad det innebär av oro och ångest, allt går ju tyvärr inte att lagstifta bort.

- Blev medlem

- 15 Januari 2019

- Meddelanden

- 2 633

- Mottagna reaktioner

- 1 110

- Poäng

- 927

Som jag förstår fanns ett maxtak för avgifter i föreslaget, avgifterna skulle inte överstiga 5% av lånesumman.Vad jag förstått så går det inte bara att höja avgifterna, men vad vet jag... Tiden får nog utvisa det. Bad chatgpt gör en sammanfattning av stycket om kostnadstak från PDFerna i första inlägget.

Helt klart möjligt att flera bolag med kontokrediter lägger ner 1 mars. Privatlån på 1-5 år löptid är en helt annan produkt...

edit: Kryphålet här är kanske "Kontokrediter kopplade till kreditköp". Den där grejen med att köpa produkter på kredit och sälja på Blocket kommer nog få ett uppsving tyvärr...

Men vet inte, verkar som man skippade det?

Vet inte men känns som man gör samma sak som sist bara att man sänker räntan lite mer och hoppas på annat resultat?

- Blev medlem

- 9 Mars 2009

- Meddelanden

- 2 075

- Mottagna reaktioner

- 2 320

- Poäng

- 1 497

Det som nämns är uppläggningsavgiften från maximalt vara ca 500 kr (1 % av prisbasbelopp). Samt Kreditens totala kostnader får inte överstiga kreditbeloppet.... hittar inget om 5%.Som jag förstår fanns ett maxtak för avgifter i föreslaget, avgifterna skulle inte överstiga 5% av lånesumman.

Men vet inte, verkar som man skippade det?

Vet inte men känns som man gör samma sak som sist bara att man sänker räntan lite mer och hoppas på annat resultat?

Hmm, undra om "Kreditens totala kostnader" inkluderar avgifter från Kronofogden och inkasso? Isf kan ju krediten redan ha maxade kostnader när den kommer till Kronofogden.

Ta en titt i Lånforums guide för bästa samlingslån, där finns svar på de vanligaste frågorna runt samlingslån.