- Blev medlem

- 3 Januari 2022

- Meddelanden

- 1

- Mottagna reaktioner

- 0

- Poäng

- 1

Hej!

Jag ligger i dagsläget på 19,9% i riskprognos med 10 förfrågningar varvid de flesta är från vårkanten 2021 och sista från juli 2021 och blir

sex månader när som helst. Jag har en taxerad inkomst om 292,000 SEK 2020 samt 130,000 2019.

Har idag en månadslön om 28,000 sek/mån (336,000 per år)

Jag skulle behöva göra något drastiskt med mitt kreditbetyg då jag ska ansöka om samlingslån vid uppdateringen i februari.

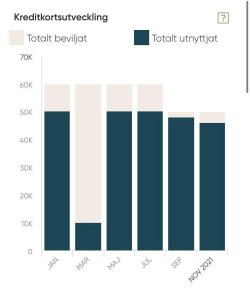

Mina lån och krediter är enligt följande:

Privatlån:

Santander: 72,704 / 75,000 utnyttjat

Cashbuddy: 24,444 / 25,000 utnyttjat

Thorn: 29,946 / 30,000 utnyttjat

Northmill: 49,049 / 50,000 utnyttjat

Privatlån totalt: 176,143

Krediter:

SEB kort: 22,628 / 25,000 utnyttjat

Collector betalkoll: 49,500 / 50,000 utnyttjat

Northmill: 38,814 / 40,000 utnyttjat

Ferratum: 29,493 / 30,000 utnyttjat

Krediter: 140,435 utnyttjat av 145,000

Totalt: 316,578

Jag har möjlighet att i princip betala in samtliga mina utnyttjade krediter (140,000) med hjälp av närstående men jag vill göra det absolut bästa för min riskprognos och jag tror mestadels det är min höga utnyttjandegrad på respektive kredit som gör att min riskprognos ligger på 19,9%.

Kan någon expert hjälpa mig med vad jag bör betala in och på vilka?

har som målsättning att komma under 10% vilket inte är omöjligt då jag har 90-98% utnyttjande på samtliga fyra krediter

Tack på förhand alla!

Jag ligger i dagsläget på 19,9% i riskprognos med 10 förfrågningar varvid de flesta är från vårkanten 2021 och sista från juli 2021 och blir

sex månader när som helst. Jag har en taxerad inkomst om 292,000 SEK 2020 samt 130,000 2019.

Har idag en månadslön om 28,000 sek/mån (336,000 per år)

Jag skulle behöva göra något drastiskt med mitt kreditbetyg då jag ska ansöka om samlingslån vid uppdateringen i februari.

Mina lån och krediter är enligt följande:

Privatlån:

Santander: 72,704 / 75,000 utnyttjat

Cashbuddy: 24,444 / 25,000 utnyttjat

Thorn: 29,946 / 30,000 utnyttjat

Northmill: 49,049 / 50,000 utnyttjat

Privatlån totalt: 176,143

Krediter:

SEB kort: 22,628 / 25,000 utnyttjat

Collector betalkoll: 49,500 / 50,000 utnyttjat

Northmill: 38,814 / 40,000 utnyttjat

Ferratum: 29,493 / 30,000 utnyttjat

Krediter: 140,435 utnyttjat av 145,000

Totalt: 316,578

Jag har möjlighet att i princip betala in samtliga mina utnyttjade krediter (140,000) med hjälp av närstående men jag vill göra det absolut bästa för min riskprognos och jag tror mestadels det är min höga utnyttjandegrad på respektive kredit som gör att min riskprognos ligger på 19,9%.

Kan någon expert hjälpa mig med vad jag bör betala in och på vilka?

har som målsättning att komma under 10% vilket inte är omöjligt då jag har 90-98% utnyttjande på samtliga fyra krediter

Tack på förhand alla!